谢忠翔女同 porn

小贷公司执照似乎不香了。从央国企的主动转让或关停清退,到小微公司的被迫淘汰,小额贷款行业经验了多轮洗牌。

近日,又一家大型企业全面退出小贷行业。中国吉利旗下全资控股子公司近日完成转让旗下一家小额贷款公司,受让方是在好意思股上市的金融科技公司——信也科技。此外,证券时报记者详确到,2024年包括保利集团、中国电信集团在内的多家央企子公司在产权往复所挂牌转让所捏有的小贷公司股权。

2025年以来,广西、湖南、湖北等省区所在金融照应部门公示一批失联、“空壳”的小额贷款公司,数目罕见20家。跟着小贷行业监管愈加表率、门槛进一步栽培,小贷公司数目和行业范围显赫萎缩,公司数目从2015年9月末的高点于今减少了快要3600家。

吉利集团退出小贷业务

国度企业信用信息公示系统表示,近日,中国吉利旗下全资控股子公司——深圳吉利金融科技筹商有限公司,完成转让所捏的广州吉利好贷小额贷款有限公司(下称“吉利好贷”)股权。工商信息变更后,上海耳序信息时刻有限公司(下称“上海耳序”)成为吉利好贷全资鼓吹,信也科技公众号研讨著述表示,上海耳序恰是信也科技旗下的筹办主体之一。

信也科技是一家总部位于上海的金融科技集团,建树于2007年并于2017年在好意思国纽交所上市,主营奢华金融及小微金融等业务。在拿下吉利小贷之前,2024岁首广州市所在金融监督照应局曾甘愿上海耳序受让一张互联网小额贷款执照,不外当今工商信息仍未更新。

而这次转让吉利好贷的中国吉利集团,此前也通过子公司逐渐出清旗下小贷执照。2022年女同 porn,吉利集团子公司退出广东明珠互联网小额贷款有限公司;2022年,吉利集团旗下的吉利普惠刊出了两张互联网小贷执照,不再从事小额贷款业务。2024年12月,吉利普惠旗下的重庆金安小额贷款有限公司改名,并调度研讨贷款业务的筹办范围,意味着收罗小贷执照的退出。

骨子上,比年来大型企业退出小贷行业的案例日出不穷。2024年8月,中国保利集团两家全资控股子公司转让旗下广州保利小额贷款股份有限公司100%股权,转让底价约为2.81亿元;同庚7月,中国电信集团旗下全资子公司天翼电子商务有限公司转让重庆众安小额贷款有限公司41.18%股权。

与此同期,也有一批上市公司在2024年转让旗下小贷公司股权。证券时报记者据上市公司公告不十足统计,客岁包括农居品、三变科技、开开实业、邃晓股份、中猴子用等沪深上市公司公告称,乱伦小说欲转让旗下小贷公司股权。另外,2025年1月8日,兆丰小贷休止挂牌,成为年内首家在新三板退市的小贷公司。

多地清退失联、空壳公司

跟着小贷行业监管日益从严,随意筹办、信用风险偏高的小贷公司被阛阓淘汰亦然势在必行。投入2025年,已有广西、湖南、湖北等地的所在金融照应部门在官网通报,一批“失联”“空壳”的所在小额贷款公司行将走入被清退的结尾。

日前,广西壮族自治区所在金融照应局官网发文称,128家参加广西年审的小额贷款公司中,有25家被限期整改、2家远离格。这也意味着至少有2家小贷公司行将“退场”。

1月6日,湖南省所在金融照应局官网通报,为进一步加强所在金融组织监管,珍贵化解所在金融组织风险,净化所在金融组织行业发展环境,该局开展了全省失联、空壳的所在金融组织排查职责,名单包括82家机构,其中小额贷款公司16家。未来,该局官网再发公告,甘愿刊出4家小额贷款公司披发小额贷款的业务禀赋。

事实上,多地加速出清小贷公司、整顿行业乱象的背后,是金融监管部门进一步细化小贷行业监管措施,为行业高质料发展指明了旅途。2024年8月,国度金融监督照应总局发布《小额贷款公司监督照应暂行主见(征求认识稿)》,内容主要波及业务筹办、公司措置与风险照应、奢华者权利保护、退出机制和监督照应等五个方面。

值得一提的是,新规条目小贷公司安身当地,不得跨省区、跨地市展业,同期也对小贷公司“执照出租”等乱象进行阻拦。此外,跨省展业的收罗小贷的一次性实缴成本不低于50亿元,栽培了筹办主体的门槛。

行业容颜存在分化的是,区域性小贷公司勤奋糊口之际,互联网巨头却纷繁增资入场。包括腾讯、京东、好意思团、字节进步、滴滴等互联网公司已拿下小贷公司并注资,阛阓份额日趋汇注于头部互联网平台。

行业范围光显萎缩

证券时报记者详确到,跟着各地加速清退远离规小贷公司,从总量上来看,小贷行业比年来已发生光显的范围萎缩。

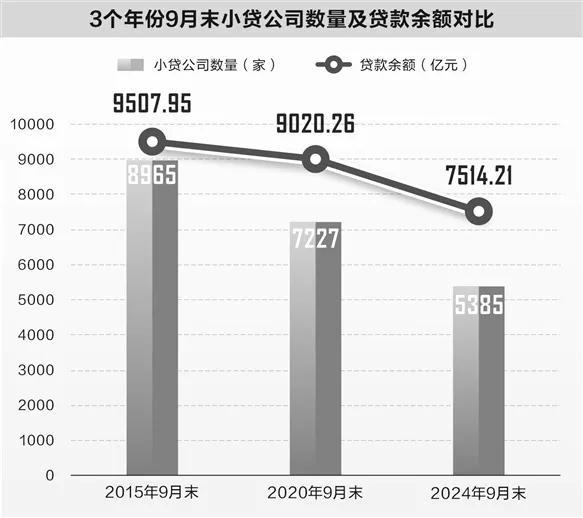

央行官网此前公布的2024年三季度小额贷款公司统计数据表示,收敛客岁9月末,寰宇共有小额贷款公司5385家,贷款余额7514亿元,从业东谈主员4.6万东谈主。对比2023年末数据,2024年前三季度小贷公司已减少115家。

拉永劫候跨度来看,现时小贷公司数目和范围与2015年9月末的高点比拟,二者已不成视并吞律。央行数据表示,9年时候里,寰宇小额贷款公司减少3580家,降幅约40%,贷款余额减少约2000亿元,从业东谈主员也流失快要60%。

比年来,繁密小贷机构主动或被迫关停,主要原因包括:互联网线上奢华金融居品快速发展,互联网巨头整合头部小贷公司执照,所在金融监督照应部门有缔结计帐整顿当地小贷机构,以及住户主动降杠杆等多成分彼此交汇。

“包括小额贷款公司在内,我国所在金融组织繁密,自我连接和监管还不及,筹办照应不表率、存量业务风险大、奢华者权利保护不到位等问题不同历程存在,在部分地区和一些机构发扬还很凸起。比年来,金融监管部门对数目弘远的所在金融组织采取‘控新增、降存量’的计谋,所在金融组织数目举座上呈现下落趋势。”一位业内酌量东谈主士对质券时报记者暗示。

上述受访者合计,小额贷款公司要阐扬好主体作用,一是明详情位,追想本源,以劳动普惠金融重心规模和薄弱尺度为主要指标,将小微企业、农民、城镇低收入东谈主群等算作重心劳动对象。二是应进一步完善公司措置,从资金照应、催收照应、信息露馅、保护客户信息等方面进行表率。三是加强风险防控,造周至面风险照应体系,构建完善风险监测体系,珍贵于未然。

责编:刘艺文

校对:冉燕青女同 porn